“Der Berliner Immobilienmarkt ist erwachsen geworden“ –: und hat sich verändert. Was bedeutet das für Käufer und Verkäufer?

Kaufen oder verkaufen, warten oder handeln. Das aktuelle Umfeld stellt einige Fragen, bietet aber gleichzeitig auch viele Chancen. Der Berliner Investmentmakler Peter Guthmann mit wertvollen Einblicken in den Berliner Immobilienmarkt.

| Update:

Sinkende Preise, hohe Zinsen. Die Verunsicherung ist groß. Ist jetzt der richtige Moment für einen Verkauf? Oder sollte ich gerade jetzt eine Immobilie kaufen?

Das ist eine Frage der individuellen Lebenslage und Planung. Wer privat eine Immobilie als Kapitalanlage besitzt und jetzt aus der Zehnjahresfrist herauskommt, kann sich bei einem Exit über das Ergebnis freuen. Zum Zeitpunkt des Kaufes 2014 lag der durchschnittliche Quadratmeterpreis für eine Wohnung in Berlin bei etwa 2.400 Euro. Aktuell sind es mehr als 5.100 Euro. Das sind 53 Prozent Wertsteigerung. Ich würde sagen, ein gelungenes Investment.

© Guthmann

Aber zuletzt sind die Preise gesunken. Sollte man nicht lieber abwarten?

Das stimmt, die Preise sind von 2023 auf 2024 erstmals seit Jahren gesunken. Um 4 Prozent in ganz Berlin, in einigen Lagen etwas mehr, in anderen etwas weniger. Aber selbst wenn Sie die Korrektur abziehen, bleiben durchschnittlich gut 50 Prozent Gewinn in 10 Jahren. Die Herausforderung ist meiner Meinung nach weniger der erzielbare Preis, sondern die Nachfrage, die um mindestens 20 Prozent zurückgegangen ist. Aktuell zieht die Kauflaune aber schon wieder leicht an, weil einige Banken die Zinsen bereits senken.

Was heißt das konkret?

Viele Geldhäuser warten nicht, bis die EZB Zinssenkungen einleitet. Aus preislicher Sicht ist der Zeitpunkt für einen Markteinstieg sehr gut. Niedrigere Kaufpreise, steigende Mieten und moderate Zinsen pushen die Renditen. Außerdem kann wieder gut verhandelt werden. Wer jetzt über Eigenkapital verfügt, sollte ernsthaft über den Kauf einer Wohnung in Berlin nachdenken - als Kapitalanlage oder zur eigenen Nutzung.

Aber am Kapitalmarkt bekomme ich doch schon für Tagesgeld aktuell über 3 Prozent Zinsen?

Stimmt. Aber oft nur für ein halbes Jahr und was danach mit Ihren Einlagen passiert, ist unklar. Eine vermietete Eigentumswohnung in der deutschen Hauptstadt bleibt hingegen über Jahrzehnte eine risikoarme und profitable Kapitalanlage. Dabei stimmen alle Rahmenbedingungen. Die Bevölkerung wächst, anders als früher liebt die Wirtschaft Berlin und wir sind Deutschlands größte Universitätsstadt. Gleichzeitig fehlen rund 100.000 Wohnungen. Es liegt auf der Hand, dass Wohneigentum in Berlin eine gute Idee ist.

Wie viel Geld ist nötig, um in Berlin eine Wohnung zu kaufen?

In der Niedrigzinsphase waren die Banken großzügiger als heute. 100 Prozent Fremdfinanzierung war keine Seltenheit. Aktuell bringen unsere Käufer zwischen 30 und 40 Prozent Eigenkapital mit. Immer öfter hilft bei diesem Posten die Familie aus. Die Kaufnebenkosten betragen rund 10,5 Prozent. Ausgehend von einer Wohnung für 200.000 Euro müssten bei 30 Prozent Eigenkapital rund 60.000 Euro plus 20.000 Euro Kaufnebenkosten aufgebracht werden.

Was empfehlen Sie Erstanlegern?

Skalieren ist ein guter Ansatz. Mit einem kleinen Investment beginnen, Erfahrungen sammeln und nach und nach das Portfolio erweitern. Wer zur Eigentümerin oder zum Eigentümer wird, macht einen ganz entscheidenden Sprung im Leben, der vieles verändert. Die Kombination aus Verantwortung für die Immobilie und sichtbarem Vermögensaufbau bereitet Freude. Denn die eigene Immobilie schafft viel Freiheit. Wir haben in den 18 Jahren unserer Tätigkeit als Makler in Berlin viele Kundinnen und Kunden gehabt, die bereits während des Studiums über uns gekauft haben und Jahre später als Verkäufer wieder bei uns gelandet sind. Um erfolgreich zu sein, sollten Sie aber ein paar Regeln beachten. Ich empfehle Erstkäufern, sich finanziell nicht zu überschätzen. Wer die Anschaffung einer Immobilie erwägt, sollte im Vorfeld einen Kassensturz vornehmen und eine realistische Finanzplanung aufstellen, die in den ersten Jahren nach Kauf als Leitfaden dient. Mietausfälle sollten im Idealfall zwar nicht vorkommen, aber durch Rücklagen abgesichert sein. Die Annuitäten sind heilig. Die Bank muss immer bedient werden. Auch sollte immer eine Rücklage für geplante oder ungeplante Maßnahmen in der Wohnung zur Verfügung stehen. Deshalb sollten 15 Prozent der Mieteinnahmen monatlich angespart werden.

Wenn alles nach Plan verläuft, ist die eigene Immobilie dann oft das finanzielle Sprungbrett für spätere Veränderungen, sei es räumlich, familiär oder beruflich. Sie kann auch ganz klassisch der Altersvorsorge dienen. Und im Idealfall als Besicherung für die nächste Immobilie.

© Guthmann

Gibt es eine Lageempfehlung?

Fast ganz Berlin ist eine Empfehlung wert. Welche Lage genau für sie in Frage kommt, hängt ganz entscheidend von Ihrem Budget, Ihrer Investitionsstrategie und Ihren Plänen ab. Ist die Immobilie eine reine Kapitalanlage? Dann empfehle ich, auf ein ausgewogenes Verhältnis von Preis, Lage und Zustand zu achten. Auch ein Blick auf die Demografie lohnt immer. Eine einfache, pflegeleichte und solide Wohnung in einer guten Eigentümergemeinschaft ist meistens ein Selbstläufer und zwar ungeachtet der Lage. Das Risiko eines Leerstands geht gegen null und die Miete ist sicher. Eine große Altbauwohnung in exponierter Lage kann zwar sehr verlockend sein. Aber vor einer Neuvermietung könnten erstmal höhere Kosten für eine Renovierung anstehen. Die Baukosten sind erheblich gestiegen und nicht immer macht sich diese Investition sofort bezahlt. Mit der Höhe der Miete steigen die Kosten, wenn der Wohnraum mal leer stehen sollte. So ein Objekt ist perfekt, wenn das Portfolio gewachsen ist und Investitionen sich steuerlich positiv auswirken. Soll eine Wohnung nur im ersten Schritt als Kapitalanlage dienen und später selbst genutzt werden, sind wiederum andere Lagefaktoren entscheidend. In diesem Fall kauft man dort, wo man später wohnen will. Wenn das in Berlin beispielsweise Charlottenburg ist, dann wird mehr Kapital benötigt als in Spandau, Tempelhof oder Reinickendorf. Auf unserer Webseite finden Sie immer die aktuellen demografischen Daten für alle 21 Berliner Altbezirke wie Zuzüge und Abwanderungen, Bevölkerung und Wohnungsbedarf. Sie sehen auf einen Blick, wo die Nachfrage rechnerisch am größten ist. Außerdem bieten wir insbesondere für internationale Zuzügler mit unserem selbst entwickelten Communityfinder ein hilfreiches Tool an, das zeigt, in welchen Berliner Kiezen oder Bezirken die meisten Landsleute leben.

Aber wie ist denn jetzt die Lage: Sinken die Preise oder die Zinsen? Oder beides?

Wir befinden uns jetzt in einer Stabilisierungsphase. In einigen Segmenten ist das bereits deutlich zu spüren, in anderen braucht es noch etwas Geduld. Unsere Datenbank umfasst mehrere Millionen Einträge zu Kaufpreisen und Mieten und diese Zahlen deuten darauf hin, dass wir uns fast schon seitwärts bewegen. Wir stellen auch fest, dass die beurkundeten Werte weniger nachgeben als die Angebotspreise. Ich deute die Daten so, dass die Verkäufer sich an die neue Marktsituation angepasst haben. Sie nehmen ihre Preiserhöhungen auf den letzten Drücker, die kurz vor der Zinswende erfolgten, wieder zurück. Außerdem registrieren wir bereits seit 2021 eine deutliche Zunahme der Angebote um etwa 25 Prozent. Aktuell stagniert das Preissegment über 7.500 Euro pro Quadratmeter, während das mittlere Preissegment bis 7.500 Euro pro Quadratmeter leicht wächst. Die Vermarktungsdauer steigt im Mittel auf rund 19 Wochen. Mehr Eigentümer wollen verkaufen und deren Angebote stauen sich ein wenig, weil sie länger am Markt bleiben. Das sind sehr gute Zeiten für Käufer. Aber diese vorteilhafte Konstellation aus Preis, Angebotsvielfalt und Verhandlungsbereitschaft könnte sich schon bald schließen.

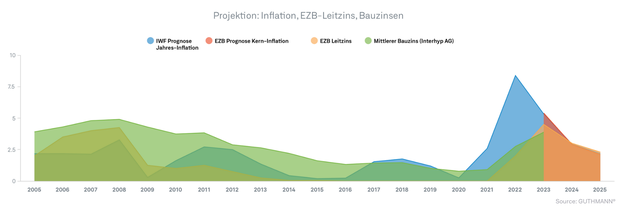

Wie sich Leit- und Bauzins entwickeln könnten:

© Guthmann

Längere Vermarktungszeit, weniger Abschlüsse, niedrigere Preise. Hat sich der Wind vom Verkäufer- zum Käufermarkt gedreht?

Auch vor der Zinswende wurden längst nicht alle Preisvorstellungen erfüllt. Was wir jetzt haben, ist weder ein Verkäufer- noch ein Käufermarkt, sondern eher ein reifer, ausgeglichener Markt. Ob eine Immobilie zügig und erfolgreich verkauft wird oder ob sie liegen bleibt, hängt neben dem Preis immer mehr auch von anderen Schlüsselfaktoren ab. Die Energiediskussion hat dazu beigetragen, die Zinsen und das Verhalten der Banken auch. Interessenten prüfen Lagefaktoren, Zustand und Investitionsrisiko sehr genau, denn jährliche zweistellige Zuwachsraten sind nicht selbstverständlich.

Der richtige Preis gibt dem Käufer dieselbe Chance auf Wachstum, die zuvor der Verkäufer für sie beansprucht hat.

Peter Guthmann

Unsere wichtigste Aufgabe als Investmentmakler ist es, Orientierung und Information zu geben. Wir sind auch hoch digitalisierte Verwalter, mit dem Anspruch, für unsere Käufer das Wachstum zu planen und zu sichern. In Zukunft müssen Wertsteigerungen erarbeitet werden.

Das heißt, der Immobilienmarkt ist komplexer geworden?

Ja, die Entwicklung hat schon vor einigen Jahren eingesetzt. Investoren suchen Orientierung und Sicherheit. Das sehen wir unter anderem an den Besucherzahlen unserer stets aktuellen Online Reports. Als Investor oder Investorin sind Sie in Berlin nicht allein. Das zeigen schon die rund 300.000 Besucher, die sich 2023 mit den Reports informiert haben. Danach suchen Verkäufer und Käufer das Gespräch mit uns. Wir erklären Ihnen, wie sich der Markt entwickelt, wir beantworten alle Fragen zur Vermietung, wir geben eine Einschätzung zur Lage und informieren umfassend über Demografie, Regulierung und Verwaltung.

Wie ist das Marktumfeld bei Miethäusern? Laut Gutachterausschuss sind die Preise für Mehrfamilienhäuser stark gesunken.

Wir haben 2023 sehr gute Abschlüsse mit Zinshäusern, wie Miethäuser in Berlin genannt werden, erzielt. Und wir blicken bereits jetzt auf ein erfolgreiches erstes Quartal 2024. Das Preisniveau ist in den vergangenen 12 bis 18 Monaten um rund 11 Prozent zurückgegangen, was die Investitionssicherheit in dieser Assetklasse noch besser gemacht hat. Viele Zuzüge, kein Risiko wegen Leerstand, Hauptstadtbonus, Internationalisierung und interessante Arbeitgeber: alles stimmt in Berlin. In den kommenden Jahren aber wird uns die Energieeffizienz von Gebäuden beschäftigen. Insbesondere Nachkriegsbauten erfordern früher oder später spürbare Investitionen. Käufer wissen das und preisen das gleich ein. Auch bei Mietshäusern zählt die Kombination aus Zustand des Objekts, Baujahr, Potenzial und Lage. Besonders hilfreich: Unsere Arbeitsweise umfasst eine systematische Analyse der Mietshäuser vor dem Verkauf, eine detaillierte Aufbereitung der Dokumentation und das Aufzeigen von Potenzialen. Erreichen wir den Punkt, an dem ein Verkäufer sein eigenes Mietshaus aufgrund unserer Vorarbeit am liebsten selbst wieder erwerben möchte, dann wissen wir, dass das Objekt nun verkaufsbereit ist und in der Regel einen hervorragenden Preis erzielt.

© Guthmann

Worauf kommt es jetzt an?

Der Immobilienmarkt in Berlin ist erwachsen geworden. Das erfordert aktives Handeln. Es reicht meistens nicht mehr, eine Immobilie zu kaufen und einfach nur den Wertzuwachs abzuwarten. Aus der Hausverwaltung muss ein Value Management werden, das die Werte konsequent und rechtzeitig entwickelt. Dafür haben wir eine eigene, hoch digitalisierte Hausverwaltung ins Leben gerufen. Dabei wird das aktive Reporting immer wichtiger. Vor allem internationale Käufer erwarten das schon länger und wir sind darauf bestens vorbereitet. In jedem Fall wird die Digitalisierung immer wichtiger. Kommunikation und Information für alle Beteiligten sind künftig Schlüsselfaktoren für eine erfolgreiche Wertschöpfung mit Immobilien.